管理会計を通じてコスト構造が明らかに。これをどう経営に活かすか、その観点と分析手法について話しています。

0:46 前回の振り返り、3:57 管理会計を経営に活かすための観点・分析、5:03 Whale curve、10:50 Customer Lifetime Value、18:21 Variance Analysis、23:40 経営上のアクション

前回の振り返り

- コストは直接費と間接費に分けられる。特に間接費の割り振りが重要!

- 「現在」の「正確な」コストモデルが経営判断に必要。正確性とアップデートの頻度がトレードオフ。

- 最近の手法はTD-ABC(Time-Driven Activity-Based Costing system、時間駆動型活動原価計算)

今回のテーマ:管理会計を経営に活かすためには

- TD-ABCでコストは把握できる。把握したコスト構造をどのように経営判断に活かすか?

- 利益 profitability に注目するのだが、どういう観点で見ればよいか?

- 利益分析の観点・分析方法

- Whale curve クジラ型曲線:セグメント毎の課題把握のため

- Customer Lifetime Value (CLTV):長期戦略視点を考慮するため

- Variance Analysis:次のアクションを立てるため

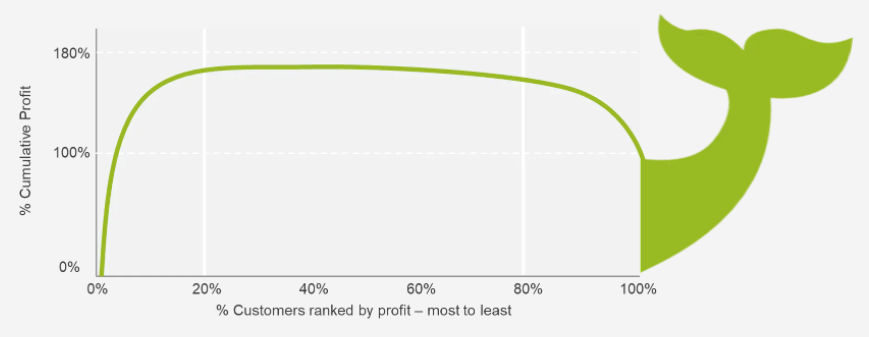

Whale curve クジラ型曲線

- 目標:課題をセグメント毎に分けてアプローチしやすくする。

- 注目点:製品、顧客などどのセグメントが利益を上げているか/損益を出しているか

- 方法:利益を製品/顧客毎に把握し、利益が多い順にプロットする。横軸に利益が大きい製品順にならべ、縦軸にそれらの利益の積み上げを書く。

- 何故whale curve?:curveがクジラのように見える(以下図)。横軸をゼロからたどっていくと、まず利益が大きい製品によって積み上げが大きくなり、最後に赤字の製品で利益が押し下げられる。

- 20%の顧客が150%-300%の利益を出し、70%は利益なし、10%が50%-200%の損益になることも。( R. S. Kaplan and V. G. Narayan, “Measuring and Managing Customer Profitability,” Journal of Cost Management 15, no. 5 (September–October 2001), pp. 5-15, 2001. )

Customer Lifetime Value (CLTV)

- 目標:長期的な経営戦略視点で顧客/製品の課題を理解する。

- 注目点:顧客とは長期に渡って取引する。単年の利益ではなく取引期間全体で評価すべき。

- 方法:

- Simple CLTV = 単年の利益 x 取引期間 – 顧客獲得コスト

- Complex CLTV:利益、取引維持率の変化、discount rateを考慮

- より戦略的な視点でのCLTV:Economics以外の点にも注目

- learning opportunities、innovation values、など。

- マーケティング戦略への応用例

- Loyaltyの低い顧客を見捨てる(”Firing” customers)

- Loyaltyの高い顧客を優遇

- Cross-sellingの機会を探索

- Innovation valueの予測

Variance Analysis(予算と実績の差の分析、予実管理)

- 予算はアクション計画の定量的な表現。予算と実績の差の理由を突き止めることが次のアクションに繋がる。

- 目標:次のアクションを定める。

- 注目点:コスト、売上ともに 価格 x 個数 で計算可能。

- 方法 ※以下は売上について記載、コストも同じ

- 価格による変動 (Price variance) = (実価格 – 予価格) x 実売上個数

- 売上個数による変動 (Quantity variance) = (実売上個数 – 予算売上個数) x 予価格

- (複数製品が同一マーケットにある場合)Sales mix variance:全売上個数の伸び率に対する各製品の伸び率を計算

経営上のアクション(優先度順)

- その製品/顧客の利益を上げる:コストを下げる、価格を上げる、売上個数を増やす、サービスを向上する、など。

- 移行させる (migration):代替の製品を出す、販売チャネルをシフトする、など。

- 現状維持

- 製品/顧客を見捨てる:これは最後!

Comments are closed, but trackbacks and pingbacks are open.